子供が大きくなると、習い事のお金とかいろいろ・・・本当にお金がかかります・・・・(´;ω;`)ウゥゥ

時間の余裕も出てきたし、頑張って働こうとなった時に出てくる問題。

年収の壁・・・

実際どんな壁???と思って調べるけど、難しいですよね。

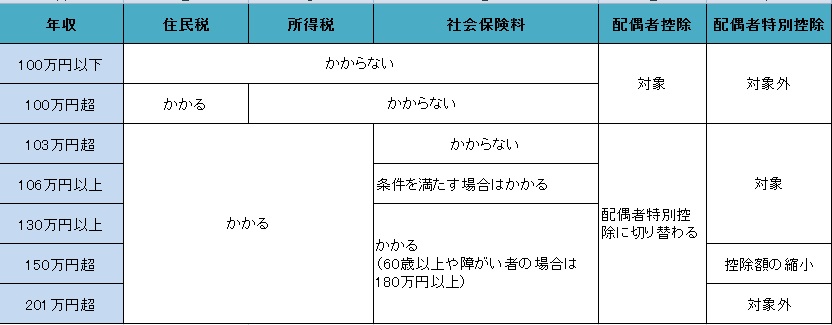

年収の壁には、 100万円・103万円・106万円・130万円・150万円・201万円と

の壁があるようです。

ありすぎる・・・・。でも、ちゃんと理解しておかないと、頑張って働いても、手取りは減る可能性が・・・という事で、自分へのメモとしても調べて事をせっかくなので、書いていきたいと思います。

年収別 税金や社会保険料の負担

100万円を超えると住民税が、100万を超えると所得税が、条件を満たす106万以上130万以上から社会保険料がかかってきます。

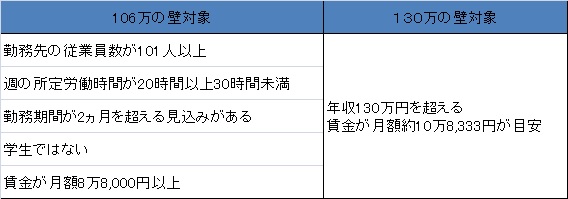

106万の条件を満たす場合はかかるの条件は何かも調べてみました。

社会保険がかかる106万と130万の壁についても確認( ..)φメモメモ

106万の壁と130万の壁の対象の違い

106万の条件を満たす場合を表にしてみました。

「賃金が月額8万8,000円」を年収に換算すると約106万円になるため、「106万円の壁」と言われます。

※ 「勤務先の従業員数が101人以上」は、2024年9月末までの要件です。

2024年10月以降は51人以上となります。

そしてそして、2025年には・・・・

106万ではなく、70万円の壁になると言われています(>_<)

70万って・・・・月にすると約58000円です。

130万の壁の対象は・・・・

従業員数等関係なく、年収130万を超えると社会保険がかかってきます。

※ 130万円の壁には交通費も含まれます!!!

そして、70万の壁は、現在の130万の人も関係してくると言われています。

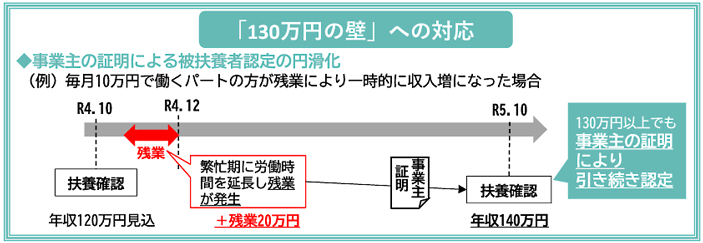

年収の壁・支援強化パッケージ

2023年10月からは、2年間限定の 「社会保険料の壁」 を超えて働いてもらう対策 として開始している「年収の壁・支援強化パッケージ」って何かご存じですか??

106万の壁に該当する会社には

「年収106万円の壁」を超えて働いた従業員に対して、会社が手取り収入を減らさないような取り組みを行った場合、会社に対して労働者1人当たり最大50万円の助成金が支給される。

130万の壁に該当する人で、 一時的な収入増で壁を超えてしまった場合、事業主が証明することで扶養のままでいられます。

というものです。

住民税・所得税・社会保険っていくらかかる??

●住民税 ( 100万円を超えると 必要)

住民税は、お住まいの都道府県・市区町村に支払う税金です。

前年の所得に応じて課税される「所得割」+所得にかかわらず定額で課税される「均等割」=住民税になります。

所得割の税率は一律で、課税対象者の所得金額の10%。

その内訳は市町村民税が6%、道府県民税が4%(東京都の場合は「区市町村民税」「都民税」と呼称が異なる)となってます。

均等割は都道府県と市区町村ごとに1人当たりの金額が一律で定められています。

お住まいの市のHPでご確認いただけます。

住民税の例【 東京都在住・前年の所得 が年収102万円の場合の住民税 】

【所得割】

年収102万円-給与所得控除55万円-住民税の基礎控除43万円=4万円

4万円×住民税の税率10%=4,000円

※東京都の所得割の標準税率は区市町村民税が6%、都民税が4%の計10%です。

※そのほかの所得控除は考慮していません。

【 東京都の均等割 】

区市町村民税3,000円+都民税1,000円+森林環境税1,000円=5,000円

【住民税】

所得割4,000円+均等割5,000円=住民税9,000円

上記の計算により、年収102万円から住民税9,000円を引いた101万1,000円が手取り額となります。

※ 住民税の基礎控除 は、 2,400万円以下 は、一律43万円

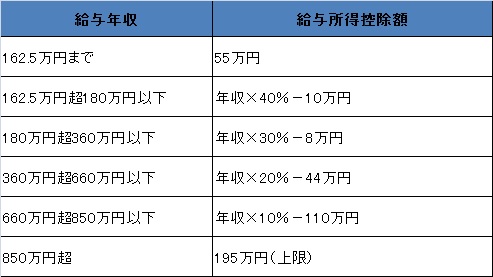

※給与所得控除の計算方法

●所得税(パート・アルバイトの場合)

所得税とは、1月1日から12月31日まで(※)の1年間の所得の合計額にかかる税金のことです。

所得税の計算方法は、

【所得税額=( 所得 - 控除 )× 税率】になります。

①1月から12月までに支給された給与や賞与の合計額=収入を計算。

※ 1月から12月 に実際に支払われた給与になります。

② 収入から所得控除( 基礎控除・給与所得控除・ 社会保険料控除等 ) を引く。

※基礎控除は、 2,400万円以下 は、一律48万

※給与所得控除は上の表を参照

※社会保険料控除は、社会保険料を支払う場合のみ

④ 「②」で求めた課税所得額に、所得税率を掛けて所得税額を算出。

※所得税率の金額は、課税所得の金額に応じて段階的に決まっています。

※ 1,000円 から 1,949,000円まで は5%です。

例 年収105万円の 所得税(103万を超えると必要)

※103万以下は、給与所得控除と基礎控除を足した金額より低い

年収105万円-給与所得控除55万円-所得税の基礎控除48万円=2万円

2万円×所得税の税率5%=所得税1,000円

●社会保険料

条件を満たす106万以上もしくは130万以上

社会保険料とは、 (健康保険・介護保険・厚生年金保険・雇用保険・労災保険)にかかる保険料のことです。

【健康保険料】

健康保険料は「標準報酬月額×健康保険料率」で計算。

会社と折半する。

※ 40歳未満 の場合の東京都の健康保険料率は9.81%

【厚生年金保険料】

「標準報酬月額×厚生年金保険料率」で計算 。

会社と折半する。

※ 保険料率は18.3%

例40歳未満・年収131万の場合

健康保険料

標準の月額は(131÷12=約11万)

11万円=9.81%=1万791円

会社と折半するので月に5395.5円。

被保険者負担分の端数は50銭以下切り捨てのため5395円

年間「6万4740円」が自己負担額となります。

厚生年金保険料

11万円×18.3%=2万130円

会社と折半なので、1万65円。

年間で「12万780円」が自己負担になります。

130万の壁が注目されているのは、社会保険の引かれる額が大きいからですね!!

年収129万円の場合

夫の社会保険の扶養内なので、給与から引かれるのは、住民税+所得税で約5万

手取り額は、約124万(概算)

に対して、

年収130万円の場合 は

社会保険にも加入するので、 社会保険料は約19万円に税金は約5万円 で

手取り額は、約106万円(※概算)

1万収入が増えても約18万手取りが減ってしまうんです!!!

なので、2年間限定ですが、

年収の壁・支援強化パッケージ につながります。

年収の壁・支援強化パッケージ についてや、150万円の壁などまだまだ調べてメモしたい事はたくさんですが、ひとまず、長くなったので次回に・・・・。